Износ основных производственных фондов предприятия. Износ производственных фондов. Что такое коэффициента износа и что он показывает

Основные средства – это активы компании, служащие долгое время и заменяемые на другие лишь по мере износа. Износом основных средств считают постепенную утрату имуществом собственной потребительской стоимости. В процессе работы или же, наоборот, простоя любой объект производственных фондов последовательно изнашивается – разрушаются здания, снашиваются запчасти и детали, выходят из строя станки, автомобили и оборудование. Об износе ОС, его разновидностях и расчетах, позволяющих установить процент изношенности объекта, пойдет речь в нашей статье.

Износ основных фондов: физический и моральный

Итак, износ ОС – это потеря стоимости при эксплуатации или бездействии. Он бывает физическим или моральным. Физический проявляется, как утрата технических качеств и характеристик под действием времени и производственных процессов. Физический износ разделяют на продуктивный (при котором потеря стоимости произошла в процессе эксплуатации) и непродуктивный (когда объект изнашивается, находясь длительное время на консервации).

Моральным же является износ, при котором стоимость объекта снижается в результате появления на рынке его усовершенствованных аналогов с более высокой производительностью и меньшей стоимостью.

Исследованиями логичности физического и морального износа устанавливается продолжительность изнашивания определенного объекта ОС. Эти изыскания и лежат в основе рассчитанных нормативных сроков службы (СПИ) имущества и норм амортизации.

Износ и амортизация основных фондов

Для того чтобы вовремя заменить основные фонды с выношенным ресурсом без ущерба для деятельности фирмы, необходимо обеспечить механизм перенесения стоимости выбывающих фондов на выпущенную продукцию. Так пополняется амортизационный фонд, средства которого впоследствии будут направлены на приобретение новых объектов ОС. Лишь при таком условии возможно воспроизводство ОФ.

Таким образом, износ и воспроизводство основных фондов – категории неразделимые, а процесс последовательного перенесения стоимости ОС на произведенную продукцию в целях накапливания средств для воспроизводства ОС называется амортизацией. Амортизационный фонд – это специальный резерв, являющийся финансовым ресурсом для капвложений.

Расчет износа

Перенос стоимости ОФ на продукцию компании осуществляется начислением износа основных средств. В его основе лежит расчет амортизации, основанный на принципе постепенности. Амортизационными расходами считаются суммы, формирующие часть стоимости ОС, а затем перенесенные в цену продукта. Они образуют в себестоимости продукта статью затрат «амортизация». Их размер устанавливается в процентах по нормам, рассчитываемым на основе утвержденных классификаторов ОС.

Все ОС разделяются на 10 амортизационных групп, а главным критерием разделения является срок службы объекта. К примеру, к 1-й группе относятся ОС, сроком службы не более 2-х лет, а в 10-ю включены объекты, эксплуатация которых предполагается свыше 30-ти лет. Налоговый учет руководствуется определением амортизационной группы объекта на основании классификатора, бухгалтерский – устанавливает ее из соображений ожидаемой эксплуатации.

Нормой амортизации называют процент износа основных средств, формула расчета которого представляет собой отношение единицы к числу месяцев эффективной эксплуатации объекта. Можно считать, что амортизация - это расходы, исчисленные в процентах от стоимости ОС, отнесенные на затраты производства и включенные в себестоимость продукта.

Степень износа основных фондов

Для определения степени износа используют такой показатель, как коэффициент износа. Он показывает, насколько изношен объект, т.е. пользователь узнает, в какой мере профинансирована предстоящая замена объекта по мере износа. Рассчитывают его отношением суммы начисленной амортизации к первоначальной стоимости объекта.

К примеру, в компании эксплуатируется станок с износом, т. е. амортизационными отчислениями, в размере 20 000 руб. Первоначальная стоимость станка составляет 100 000 руб. Рассчитаем степень износа основных средств – это можно сделать с помощью формулы:

К = АО / ПС х 100, где АО – сумма начисленного износа, а ПС – первоначальная стоимость.

К = 20 000 / 100 000 х 100 = 20%

Это означает, что объект изношен на 20%, т.е. накопление амортизационного фонда на приобретение нового станка составляет 20%. Таким образом, износ основных фондов предприятия равен сумме, накопленной на их же воспроизводство.

Коэффициент износа основных фондов: формула расчета по балансу

Найти данные о начисленном износе основных производственных фондов можно в пояснениях к бухгалтерскому балансу. Они имеют форму приложения № 5 к балансу, которая входила в состав финансовой отчетности до 2011 года. Несмотря на то, что обязательность этой формы отменена, ее используют для разъяснений динамики ОС в рассматриваемом периоде. Используемая для расчета суммы износа основных средств формула, применительно к пояснениям, выглядит так:

К = гр.5 строки 5200 ф.5 / гр. 4 строки 5200 ф.5 х 100

Коэффициент износа основного средства аналитики рассматривают вместе с коэффициентом годности ОС, рассчитываемый как отношение остаточной стоимости к первоначальной. Эти показатели характеризуют состояние ОС и имеют аналитическое значение, чаще условное, поскольку большую роль играет метод начисления амортизации.

В процессе производства ОПФ подвергаются физическому и моральному износу.

Физический износ — это постепенная утрата ОПФ своих физических и др. свойств под воздействием процессов труда или сил природы (например, коррозия).

Интенсивность снашивания ОПФ зависит от условий эксплуатации, особенностей технологических процессов (Р, Т, агрессивности сред. скорости резания, качества ухода за оборудованием, квалификации рабочих, конструкции оборудования, материалов из которых оно изготовлено).

Моральный износ — это уменьшение стоимости действующих фондов вследствие уменьшения затрат на воспроизводство аналогичных (это Моральный износ 1 рода ).

В настоящее время он вряд ли существует, т. к. Фвосст постоянно растет. Моральный износ 2 рода заключается в уменьшении стоимости ОПФ (машин, оборудования) в результате широкого распространения более производительных и экономичных их видов. Использование морально устаревшей таким образом техники становится неэффективным и она, до наступления ее полного физического износа, должна быть заменена новой или модернизирована.

Пример : Создан новый аппарат мощность которого вдвое превышает мощность действующего:

Nнов = 2000 ед./год,

Nдейств =1000 ед./год.

Первоначальная стоимость нового аппарата 10 млн. руб., действующего — 10 млн. руб., норма амортизации 10 %.

Определить ущерб от эксплуатации действующего аппарата

А год. действ = 1 млн. руб. ,

А год. нов = 1,5 млн. руб.

Амортизационные отчисления на единицу продукции:

адейств = 1000000 / 1000 = 1000 руб.,

анов = 1500000 / 2000 = 750 руб.

Годовой ущерб от эксплуатации морально устаревшего аппарата:

Jгод. = (1000 — 750) . 1000 = 250 тыс. руб.

Здания также подвержены моральному износу. Он обусловлен противоречиями между требованиями к зданиям и их параметрами, например:

1) невозможностью разместить в существующем здании нового оборудования из-за недостаточной высоты помещения несущей способности конструкции мелкой сетки колонн;

2) нарушение санитарно-гигиенических требований. В производствах тонкого органического синтеза технологические процессы требуют постоянной температуры и влажности воздуха, что в узких старых помещениях с большим кол-вом световых проемов организовать невозможно. Существует несколько способов определения степени морального износа ОПФ, но все они несовершенны.

1) Самый простой метод

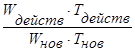

И м2 = × 100 % .

2) Предлагают также использовать формулу

И м2 = Ф перв. действ — Ф перв. нов. .

,

,

Где Фперв. действ, Фперв. нов — первоначальная стоимость действующего и нового оборудования;

Wдейств., Wнов. — годовая производительность действующего и нового оборудования;

Тдейств., Тнов. — срок службы действующего и нового борудования.

3) Неравенство, предложенное В. В. Новожиловым

Зн < И¢с,

Где Зн — приведенные затраты по новому оборудованию;

И¢с — ежегодные текущие затраты производства при работе на старом оборудовании (без амортизационных отчислений).

Если неравенство выполняется, то оборудование считается полностью морально изношенным и требует замены. Если не выполняется, то имеет место частичный моральный износ, который может быть устранен или уменьшен путем модернизации.

3) Косвенно о моральном износе оборудования можно судить на основе анализа его возрастной структуры, согласно которой оно делится на следующие возрастные группы: до 5 лет, от 5 до 10 лет, от 10 до 20 лет и свыше 20 лет.

Формы возмещения износа следующие.

Частичный физический износ Возмещается путем ремонтов (текущих, средних, капитальных).

Затраты на проведение всех видов ремонтов предприятия планируют самостоятельно и включают их в с/с продукции. В необходимых случаях (с целью равномерного включения затрат на ремонт в с/с продукции). Предприятия могут создавать Ремонтный фонд. Для этого разрабатываются ремонтные нормативы, которые устанавливаются на 5 лет и рассчитываются по формуле

Нрем. = . 100% ,

Где З рем. — затраты на все виды ремонтов по смете;

Ф бал. — балансовая стоимость ОПФ.

Годовой ремонтный фонд равен

Ргод. = Нрем. . Фбал. сг.

При полном физическом и полном моральном износе действующие ОПФ заменяются новыми (капитальное строительство, реконструкция, текущая замена).

Частичный моральный износ уменьшается или полностью возмещается путем модернизации, под которой понимают частичное изменение и усовершенствование конструкции оборудования. Она может быть направлена на интенсификацию режимов обработки; автоматизацию; улучшение условий труда.

Источником покрытия затрат, связанных с обновлением и совершенствованием ОПФ в условиях перехода к рыночным отношениям служат собственные средства предприятия (амортизационный фонд и прибыль).

Кругооборот основных фондов включает 3 фазы износ, амортизацию и возмещение. Износ и амортизация происходят в процессе производственного использования основных фондов, а возмещение -- в результате их создания и восстановления. По мере использования физически изнашиваются элементы средств труда, ухудшаются их технические свойства. Наступает так называемый механический износ, в результате чего средства труда утрачивают способность участвовать в изготовлении продукции. Иными словами, уменьшается их потребительная стоимость. Основные фонды подвергаются физическому износу не только вследствие их производительного использования, но и под влиянием сил природы. Как в процессе функционирования, так и при бездействии под влиянием атмосферных условий, постепенных, разрушительных действий естественного обмена веществ происходят коррозия металла, гниение дерева, т. е. деформируются и разрушаются отдельные части основных фондов. Средства труда могут выйти из строя и в результате таких чрезвычайных обстоятельств, как пожары, наводнения, землетрясения и другие стихийные бедствия.

Величина физического износа основных фондов зависит от качества их изготовления, технических параметров, заложенных в процессе создания и предопределяющих долговечность. Кроме того, уровень физического износа основных фондов зависит от степени их загрузки в процессе производительного использования. Чем больше сменность работы оборудования и интенсивнее его загруженность во времени и по мощности, тем выше уровень износа. Наряду с этим износ зависит от уровня квалификации рабочих, соблюдения соответствующих условий эксплуатации, защищенности от неблагоприятных условий окружающей среды, качества ухода и своевременности проведения ремонта.

Наряду с физическим износом средства труда подвержены моральному износу, при котором еще вполне пригодные по материальному состоянию машины и оборудование становятся невыгодными в эксплуатации по сравнению с новыми, более эффективными образцами техники. Различают две формы морального износа. Первая, когда в результате научно-технического прогресса, обусловливающего рост производительности труда в отраслях, производящих средства производства, подобного рода машины производятся с меньшими затратами. Когда производство новых, более дешевых машин становится массовым, стоимость аналогичных по техническим характеристикам действующих средств труда снижается. Ведь в каждый данный момент стоимость товаров определяется не индивидуальными затратами, а количеством общественно необходимого рабочего времени на его производство. Новые машины аналогичной конструкции производятся дешевле и поэтому переносят на готовый продукт меньшую долю стоимости, что делает их более эффективными в эксплуатации и стимулирует досрочную замену старых образцов техники.

Вторая форма морального износа -- уменьшение стоимости функционирующих средств труда в результате внедрения в производство новой, более прогрессивной и экономичной техники. Новые машины могут быть более производительными, т. е. за единицу времени на них можно выпустить большее количество продукции. Возможны изменения качественных характеристик и потребительских свойств выпускаемой продукции. Одним из преимуществ нового оборудования может быть обеспечение возможностей внедрения более прогрессивной технологии, обусловливающей экономию материальных ресурсов, улучшение условий труда. Возрастание эффективности новых образцов техники также может быть результатом экономии производственных площадей, лучшей надежности и экономичности в эксплуатации, большей ремонтоспособности и т.д. Вследствие этого эксплуатация старых машин становится невыгодной, что обусловливает необходимость досрочной их замены.

Использование морально устаревшей, хотя и физически еще не изношенной техники приводит к относительному увеличению затрат на производство, сдерживает совершенствование технологических процессов. Возникает проблема: нести потери от досрочной замены устаревших средств труда и получить экономию от внедрения более прогрессивной технологии или эксплуатировать морально устаревшее оборудование до полного списания его стоимости, но при этом терять возможность роста эффективности производства в перспективе. Как правило, сопоставления свидетельствуют в пользу досрочной замены машин с целью технического совершенствования производства, эффект чего намного превышает потери до досрочного списания.

Если базой физического износа является влияние материальных факторов внешней среды и внутренних обменных физико-химических процессов, разрушающих материалы, из которых созданы средства труда, то основу обеих форм морального износа составляет научно-технический прогресс. Он предопределяет и удешевление средств труда, и появление новых видов техники продукции.

В соответствии с характером причин потеря потребительной стоимости и стоимости средств труда в результате физического и морального износа осуществляется неодинаково. Если физический износ наступает, как правило, равномерно по мере использования основных фондов или постепенного воздействия сил природы, то моральному износу в силу неравномерности научно-технического прогресса отдельные виды средств труда подвержены неравномерно. Так, наибольшее влияние он оказывает на активную часть основных фондов, поскольку изменения в конструкциях машин и оборудования более динамичны по сравнению с совершенствованием конструкций зданий, сооружений. Влияние морального износа неравномерно в различных отраслях народного хозяйства. Оно особенно ощутимо в отраслях, определяющих научно- технический прогресс. Вторая форма морального износа оказывает наиболее значительное влияние в первый период введения новой техники, по мере широкого распространения новшеств ее воздействие постепенно снижается.

Износ не идентичен снашиванию. Износу подвергаются все созданные основные фонды, как действующие, так и бездействующие, независимо от их участия в процессе производства (производственные и непроизводственные).

Износ -- объективно существующее явление. Снашивание -- это экономический процесс, отражение износа в экономической действительности. Снашивание, или экономический износ, представляет собой процесс потери средствами труда стоимости. Причиной снашивания может являться как физический, так и моральный износ.

Снашивание -- основа амортизации. Возмещение износа происходит не в процессе формирования амортизационного фонда, а при последующем его использовании для замены устаревшего оборудования и в ходе капитального ремонта и модернизации.

В процессе эксплуатации ОПФ подвергаются износу.

Износ – это утрата объектом основных средств своих потребительских свойств и восстановительной стоимости.

Различают два вида износа: физический и моральный.

Физический износ – это утрата основными производственными фондами своих первоначальных качеств. На его размер влияют такие факторы как степень загрузки оборудования (количество смен работы, часов работы в смене), долговечность оборудования (срок службы), качество ухода за оборудованием, уровень квалификации работников и их отношение к ОПФ и др.

Физический износ наступает как в результате использования ОПФ (физический износ первого рода), так и при их бездействии под влиянием сил природы (физический износ второго рода).

Для характеристики физического износа используют коэффициент износа, определяемый на основе сроков службы ОПФ.

Если срок фактического использования ОПФ (Т Ф)меньше срока полезного использования, то коэффициент износа (К Ф.И)определяется по формуле

где Т ф – срок фактического использования ОПФ, год;

Т п.и – срок полезного использования ОПФ, год.

Если срок фактического использования больше, чем срок полезного использования – коэффициент износа определяется следующим образом:

где Т В – возможный остаточный срок службы сверх срока полезного использования, год.

Срок полезного использования ОПФ – период времени, в течение которого они приносят доход предприятию или служат для выполнения деятельности предприятия. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

При определении срока полезного использования организации могут использовать «Классификацию основных средств, включаемых в амортизационные группы» (Постановление Правительства РФ от 01.01.02 №1).

Моральный износ – это преждевременная (до истечения срока полезного использования) потеря (уменьшение) стоимости ОПФ.

Моральный износ наступает раньше физического износа и касается в основном активной части ОПФ, т.е. машин и оборудования.

Существуют два вида морального износа ОПФ. Износ первого вида означает обесценивание ОПФ вследствие того, что аналогичные фонды в новых производственно-технических условиях производятся с меньшими затратами и становятся дешевле. Это связано с использованием достижений научно-технического прогресса и ростом производительности труда в отраслях, производящих фонды. Наступление морального износа первого вида не влечет за собой замену оборудования на более дешевое.

Моральный износ второго вида наступает в результате появления более современного, более производительного оборудования. Замена старого оборудования на новое приведет к увеличению объема выпускаемой продукции и, следовательно, снижению ее себестоимости и росту прибыли. Однако предприятие не успело еще окупить используемое оборудование, и для замены ему придется искать дополнительные источники финансирования.

Относительная величина морального износа определяется по формулам

где – моральный износ первого вида;

Ф П.С – первоначальная стоимость ОПФ, руб.;

Ф В.С – восстановительная стоимость, руб.

где – моральный износ второго вида;

П Н(С) – производительность нового (старого) оборудования.

Износ как физический, так и моральный может быть полным и частичным, поэтому и возмещение его бывает полное (приобретение новых фондов, капитальное строительство, т.е. реновация ОПФ) и частичное (для физического – капитальный ремонт, для морального – модернизация) (рисунок 4).

функционируют

ОПФ ИЗНОС

ФИЗИЧЕСКИЙ МОРАЛЬНЫЙ

Любая фирма или организация в процессе своей деятельности имеет не только полезный результат в виде прибыли, но и несет определенную долю издержек, т. е. затрат, необходимых для осуществления деятельности в соответствии со специализацией. Наибольшую часть всех расходов фирмы или предприятия составляют затраты на факторы производства (труд, капитал, земля, предпринимательство, информация и пр.), сырье и материалы (основные и вспомогательные), а также на приобретение и использование основных производственных фондов.

Основные производственные фонды предприятия (ОПФ) представлены материальным капиталом, который воплощен в зданиях, различных сооружениях (мосты, тоннели), машинах и оборудовании и других производственно-полезных средств труда. Основные фонды имеют длительные сроки службы, как правило, они исчисляются несколькими годами, а если это здания и строительные сооружения - то десятилетиями. Этот тип ресурсов не расходуется за один цикл производства, а служит в течение длительного времени и, как следствие, подвергается износу (поломка, устаревание и пр.).

Оборотные фонды представляет собой тип капитала, который заключен в сырье (материальный капитал), денежных средствах (финансовый капитал), рабочей силе (трудовой капитал). Иными словами, это ресурсы, которые являются предметом труда, они способствуют осуществлению процесса производства, создают благоприятные условия для изготовления товаров и услуг путем ввода их в оборот. Например, материалы и сырье - это первичный источник готовой продукции, смазочные масла - необходимый продукт для непрерывной работы оборудования. В целом оборотные фонды применяются и полностью расходуются в одном производственном цикле, соответственно, они переносят свою стоимость на произведенный продукт целиком и сразу.

Износ - это процесс утраты основными производственными фондами первоначальной полезности и стоимости. В зависимости от степени воздействия и причины непригодности основных фондов выделяют два вида износов ОПФ.

1. Физический износ может быть представлен как потеря первоначальных полезных свойств теми основными производственными фондами, которые интенсивно используются в производственном процессе в зависимости от рациональности такого использования. Иными словами, в течение длительного или нерационального использования основные фонды имеют склонность изнашиваться, т. е. далее уже не могут быть использованы в производственном процессе и должны быть заменены.

Физический износ можно также представить как процесс ухудшения технико-экономических характеристик основных фондов, который происходит под воздействием трудового процесса, природных сил (например, коррозия металла) или вследствие их неиспользования.

Физический износ первой степени напрямую связан с темпами и объемами производства и рассчитывается как переменные издержки. Регулярное использование ОПФ в процессе производства со временем делает их малополезными. Этот тип износа - неизбежное явление, рано или поздно фирма вынуждена приобретать новое оборудование вследствие непригодности прежнего.

Физический износ второй степени определяет степень разрушения тех производственных фондов, которые по какой-либо причине не были введены в производство (т. е. вследствие простаивания оборудования) либо использовались крайне нерационально. Получается, что данный тип износа характеризует суть производственного процесса, показывает степень его эффективности, рациональности и никак не связан с длительностью сроков использования. Это так называемые постоянные издержки фирмы, которые имеют отрицательную отдачу.

- 2. Моральный износ - определяется как снижение стоимости ОПФ, не связанное с окончанием срока службы. Такая ситуация может возникнуть по следующим причинам:

- 1) вследствие появления современных производительных и экономичных станков и машин, например, в процессе освоения инновационных продуктов. С появлением новых технологий прежние средства труда утрачивают свою полезность и выходят из оборота, они просто не могут составить им конкуренцию. Если говорить о результатах, то, с одной стороны, это ведет к повышению эффективности производства в целом, а с другой стороны, вызывает рост издержек, что связано со списанием прежнего оборудования до конца срока его эксплуатации;

- 2) снижение цен на рынке факторов производства. Например, если на рынке недвижимости происходит падение потребительского спроса, это вызывает снижение относительной цены жилья. В этом случае строительным организациям и застройщикам оказывается крайне нерентабельно осуществлять строительство и вкладывать в этот процесс огромный капитал. В то же время оборудование, в данном случае - подъемные краны, утрачивают свои полезные свойства. Таким образом, моральный износ, как и физический износ второй степени, следует относить к постоянным издержкам, поскольку он также не зависит от объемов выпускаемой продукции.

Отстранение от работы не является основанием прекращения трудового договора. Отстранение носит временный характер и влечет за собой приостановление выполнения работником трудовых обязанностей. Работодатель отстраняет от работы (не допускает к работе) ра

Повышение эффективности отдела продаж за 50 дней Рязанцев Алексей Пакет шаблонов по отчетам Пакет шаблонов по отчетам1. Отчет по активности В отчете по активности количественно измеряются действия, которые менеджеры совершили за день, а также итоги дня

В список сотрудников предприятий торговли обязательно входит кассир, оперирующий контрольно-кассовой машиной. В своей работе кассир опирается на должностную инструкцию, описывающую его функциональные обязанности, права и ответственность. В некоторых орган